Ibovespa futuro vira para alta após payroll abaixo do esperado

Ler matéria →

Apesar da pressão persistente sobre parte dos custos da construção civil, incorporadoras e construtoras vêm demonstrando capacidade de repassar aumentos aos preços dos imóveis novos– que ficaram 10% mais caros nesse ano –, sustentando perspectivas um pouco mais favoráveis para o setor decepcionado com a manutenção da Selic em patamar elevado.

Essa é a principal descoberta do Radar da Construção– Panorama Estratégico do Mercado Imobiliário e da Construção, relatório elaborado pelo Sienge, ecossistema de softwares da Starian dedicado ao setor imobiliário, Grupo OLX e CV CRM, com participação da Nomad.

Leia no AINotícia: Economia: panorama da semana

Segundo o estudo inédito, os preços dos lançamentos imobiliários acumularam alta de 10,06% em 12 meses, acima da variação de 6,17% do Índice Nacional de Custo da Construção (INCC) no mesmo período.

Ferramenta do InfoMoney

Baixe agora (e de graça)!

BAIXAR AGORA

O desempenho sugere que, no agregado do mercado, as empresas conseguiram absorver parte das pressões da cadeia produtiva sem comprometer completamente sua rentabilidade. O cenário, no entanto, está longe de ser homogêneo.

O Rio de Janeiro liderou a valorização dos lançamentos monitorados pelo Índice de Lançamentos Imobiliário (ILI) DataZAP, com alta de 68,51% em 12 meses e preço médio de R$ 19.445 por metro quadrado. Fortaleza registrou valorização de 52,73%, enquanto Florianópolis avançou 26,13%. Em São Paulo, os preços ficaram praticamente estáveis no período. Leia também: Dólar hoje acelera queda após relatório de emprego nos EUA abaixo do esperado

Os pontos cegos do INCC

O Radar da Construção sugere que combinação entre preços ainda em alta e demanda resiliente cria condições para um ano mais positivo do que os últimos, embora sem espaço para erros de execução.

Segundo Gabriela Torres, gerente executiva de Dados e Inteligência do Ecossistema Sienge, um equívoco central na execução das construtoras e incorporadoras é a confusão entre custo e inflação.

“O custo não pode ser tratado como inflação média, mas sim como risco específico variável, a depender do insumo, da região, da etapa da obra e do momento da compra. Considerar apenas o INCC faz com que você subdimensione o impacto do insumo que realmente está fazendo a obra custar mais, como vimos com o fio de cobre”, afirmou.

Os dados do Índice de Preço de Materiais de Construção (IPMC), elaborado pelo Sienge, mostram forte disparidade entre os insumos. Nos 12 meses encerrados em maio, o fio de cobre acumulou alta de 30,72%, enquanto o cimento avançou 14,96%. Em sentido oposto, aço e argamassa registraram quedas de 0,63% e 2,30%, respectivamente. Enquanto isso, a mão de obra avançou próximo de 9%, segundo o INCC.

Demanda aquece, mas ainda está morna

Os dados do Anuário DataZAP reforçam a percepção de demanda mais aquecida, mas com ressalvas. Segundo o levantamento, 82% dos interessados em imóveis estão nas fases de descoberta ou busca ativa, enquanto apenas 11% se encontram em negociação e 6% próximos da conclusão da compra. Mais de economia

Além disso, 91% dos consumidores consideram imóveis usados durante o processo de escolha, enquanto apenas 16% avaliam lançamentos ou unidades na planta, obrigando os novos empreendimentos a justificar com mais clareza a diferença de preço em relação aos imóveis prontos, seja por localização, projeto, tecnologia ou potencial de valorização.

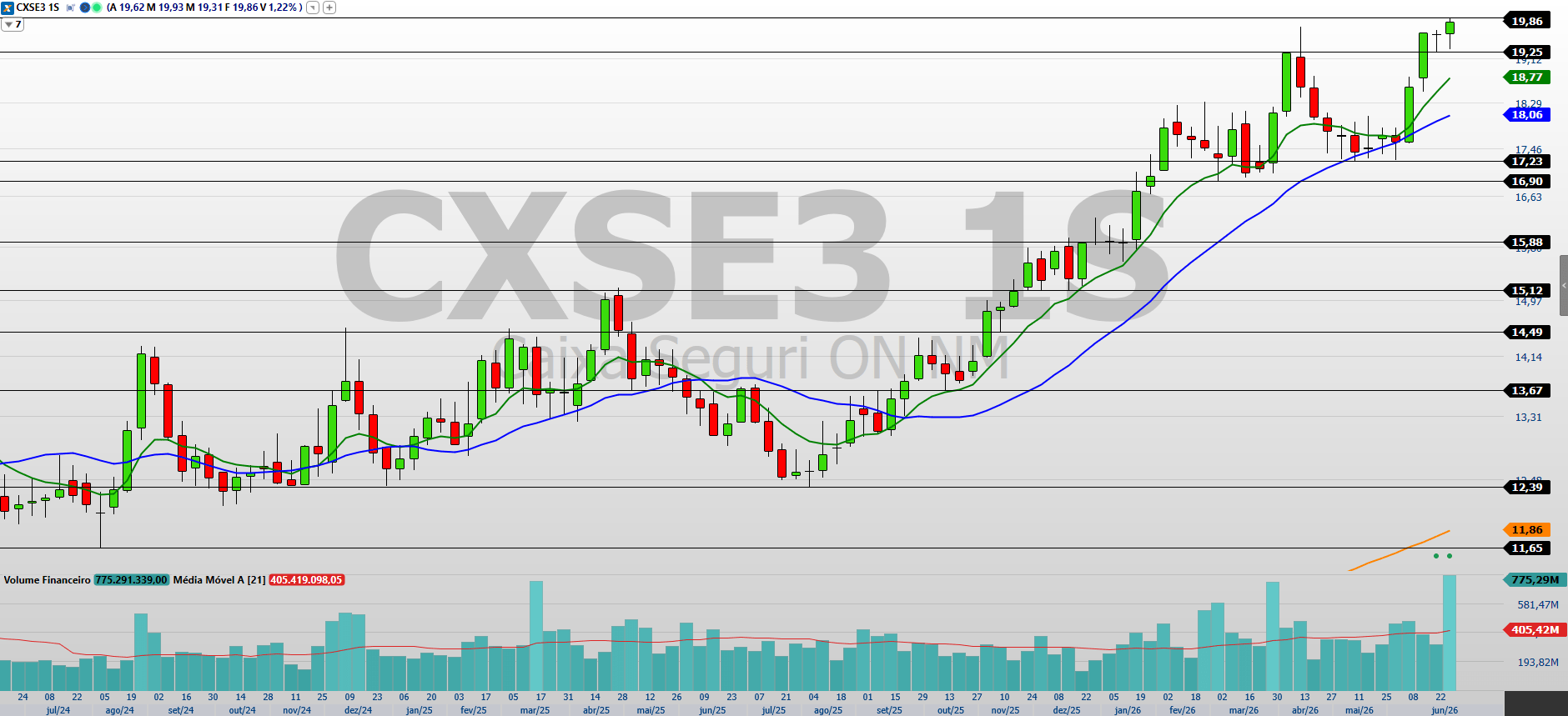

Leia mais: Selic caiu: agora é a hora de fazer um financiamento imobiliário? Leia também: BB Seguridade (BBSE3) e Caixa Seguridade (CXSE3) ainda têm espaço para alta?

Perspectivas para 2026

Para o Radar da Construção, o setor deve atravessar o ano trajetória de recuperação, mas distante de um ciclo de expansão generalizada, segundo o relatório.

A manutenção da Selic em patamar elevado ao longo de 2026 manterá o custo de capital como uma das principais variáveis para o setor, impactando negativamente o financiamento das obras e, sobretudo, a capacidade de compra das famílias que dependem de crédito imobiliário, sobretudo na média renda.

Em linha, o mercado de médio padrão tende a sentir com mais intensidade os efeitos do crédito caro, uma vez que os imóveis econômicos continuam beneficiados por programas habitacionais e fontes de financiamento subsidiadas, e o segmento de alto padrão permanece menos dependente dos bancos.

Tópicos relacionados

- Business

- Construção

- Construção Civil

- Imóveis

- Incorporadoras

- Mercado Imobiliário

- Setor imobiliário

Maria Luiza Dourado

Repórter de Finanças do InfoMoney. É formada pela Cásper Líbero e possui especialização em Economia pela Fipe- Fundação Instituto de Pesquisas Econômicas.

Leia também no AINotícia

- Ibovespa futuro vira para alta após payroll abaixo do esperadoEconomia · agora

- BB Seguridade (BBSE3) e Caixa Seguridade (CXSE3) ainda têm espaço para alta?Economia · agora

- Relatório aponta “futuro sombrio” para indústria de chips na União EuropeiaEconomia · agora

- SP: Rota mata suspeito de atentado a tenente; polícia investiga conexãoEconomia · agora